単身者で自営業の方の人生設計をしてみました。

最初から独身というつもりは無いにしても

結果的に結婚する縁が無かった方もいらっしゃいます。

30歳頃から独立した場合、国民年金の期間が長くなるので

老後の年金は少なくなりますが1人なので生活費も抑えられます。

単身のメリットは住宅の変更が容易な所にあります。

職場や生活スタイルに合わせて身軽に引っ越しが出来ます。

通勤時間を少なくする事も、安価な物件を探す事も可能です。

仮に30~65歳まで平均の手取りが(保険と年金支払い後)月30万円

退職金・・・・なし

家賃・・・・5.5万円

車・・・・・普通車を所有

生活費・・・13万円(住宅と車両費以外)

平均支出・・月23万円

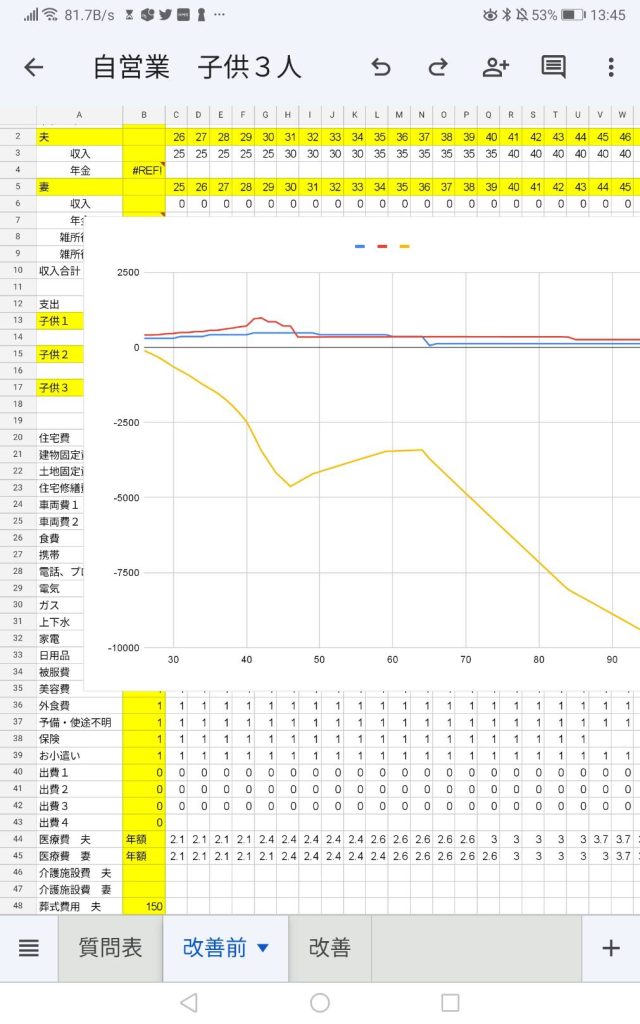

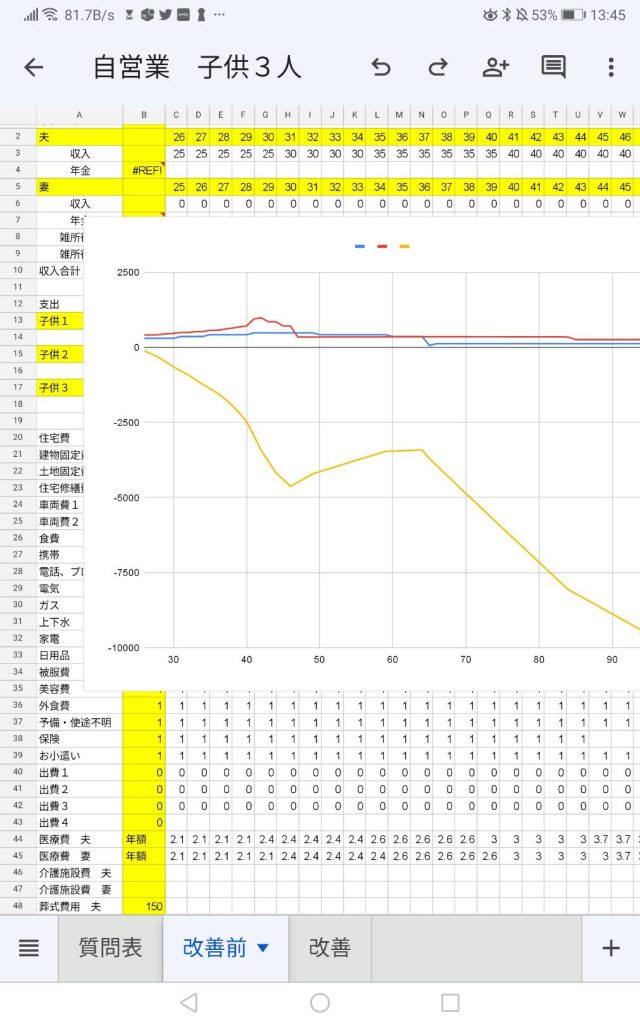

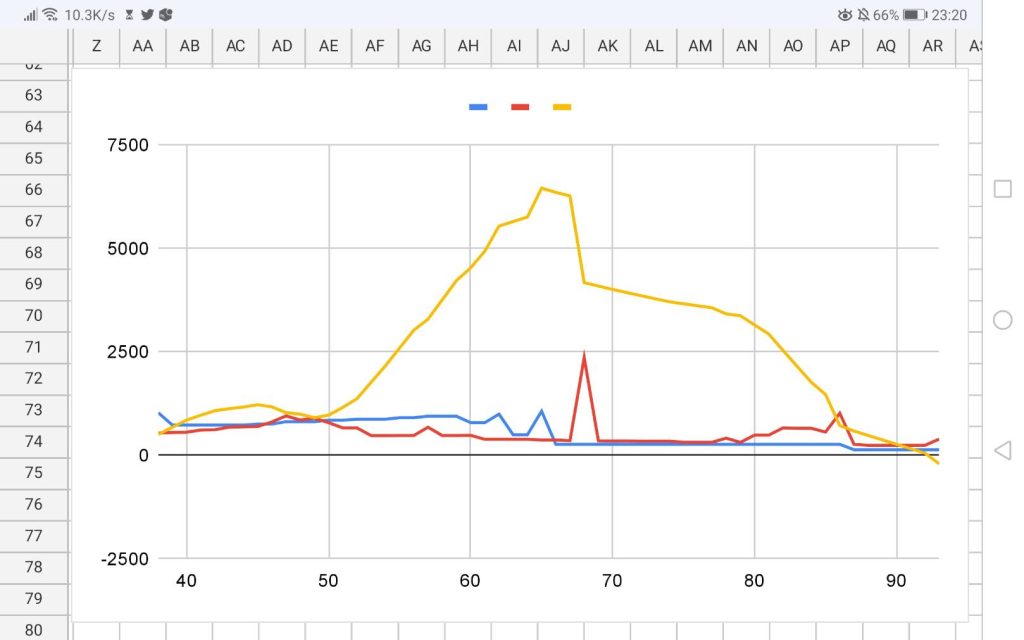

85歳から介護施設を利用した場合のファイナンシャルプランが以下になります。

男性の平均寿命は81歳、女性は86歳ですので

定年時に2500万円の場合は少し足りません。

-----------------------------

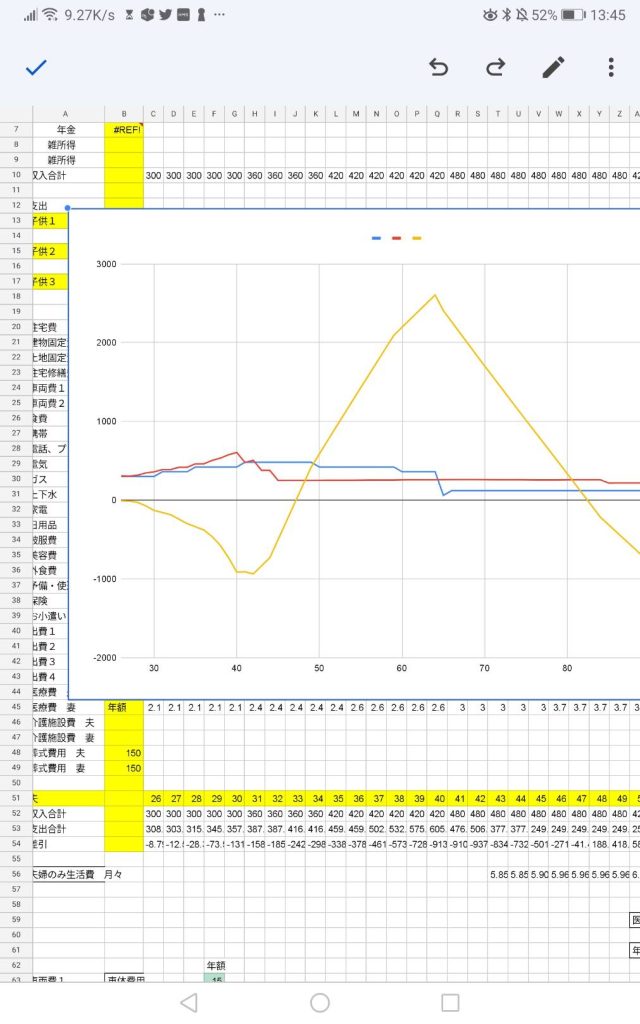

生涯の 平均の手取りが(保険と年金支払い後)月33万円 になるとちょうど86歳まで資産が持ちます。

この試算ですが、月の支出は23万円以下に抑える必要がありますが、

手取りが23万円の場合は支出を抑える事も出来ると思います。しかし

多分33万円を貰って生涯毎月10万円も貯金出来る人は3%くらいではないでしょうか?

その辺が将来を計算するファイナンシャルプランナーが必要とされる所だと思います。

---------------------------------

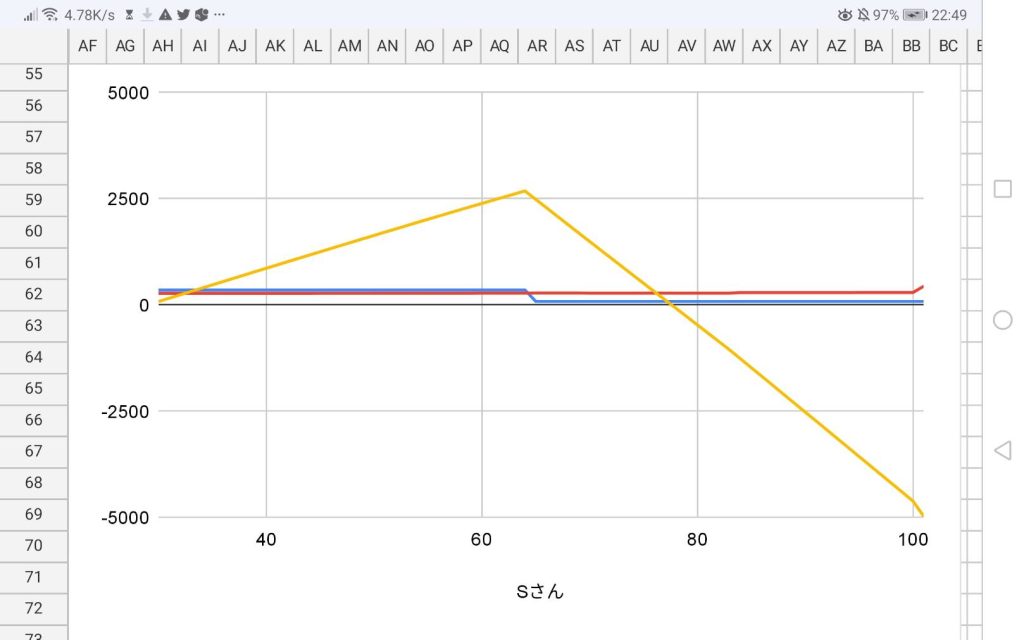

さらに所得を増やして生涯の平均の手取りが

(保険と年金支払い後)月37万円 、支出を23万円にした場合

65歳の定年時に5000万円以上の資産ができます。

この場合、86歳時点で1200万円の余裕があるので

親が蓄財していない場合は1人分の老後の介護施設費用を賄う事ができます。

でも両親二人は無理ですし、自分が平均寿命以上に長生きした場合も資産が尽きます。

ーーーーーーーーーーーーーーーーーーーーーーーー

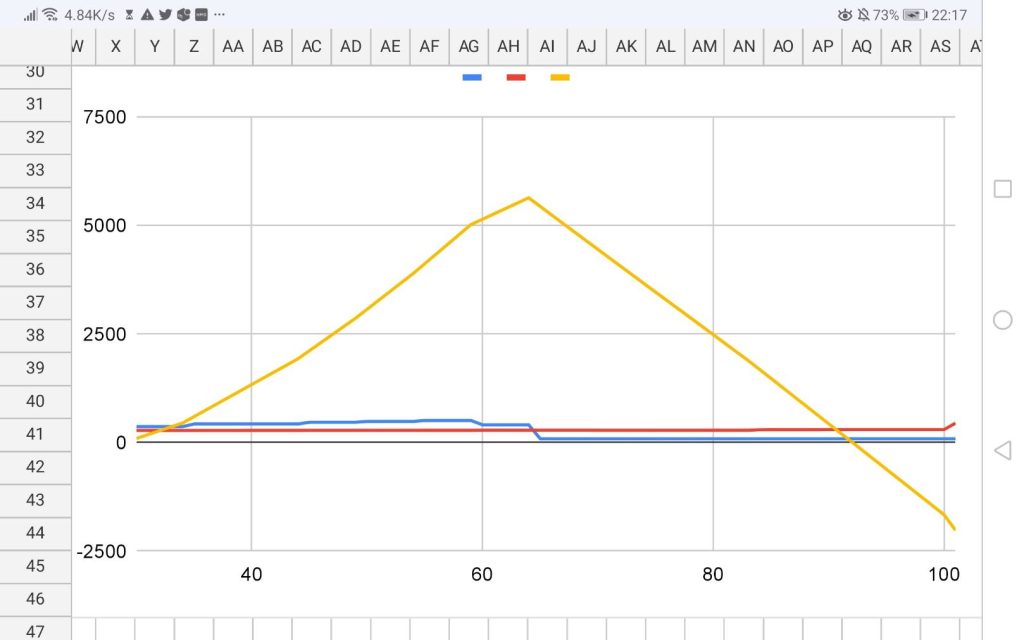

さらに所得を増やして 生涯の平均の手取りが

(保険と年金支払い後)月42万円 、支出を23万円にした場合

定年時に8000万円の資産ができ86歳時点で3500万円あるので

二人の親の介護サービス費2000万を賄っても94歳まで資産が持ちますので

この辺が団塊ジュニア単身者自営の方の目標にすると良いと思います。

無理は100も承知なのですが、計算上こうなりますし

これが現実で日本の現状なのだと思います。

起ったこと過ぎた事は変えられませんが、これからの事は変える事ができると思っています。

「無理」と思えば10年後も20年後も絶対に出来ませんが

「出来るはず」と信じて動き続ければ3年以内に糸口が見つかり10年で出来ている事のほうが多いです。