40代以上は専業主婦率が高いと思いますのでその場合の

人生設計を作ってみました。

専業主婦は年金が国民年金と同じく安いので老後の資金が枯渇します。

住宅を新築で建てるとマイナス1億円くらいになってしまうので

生涯家賃5万円の住宅に住んだ場合に設定してみました。

世帯主の生涯平均月収35万円 65歳定年 厚生年金加入45年

車2台

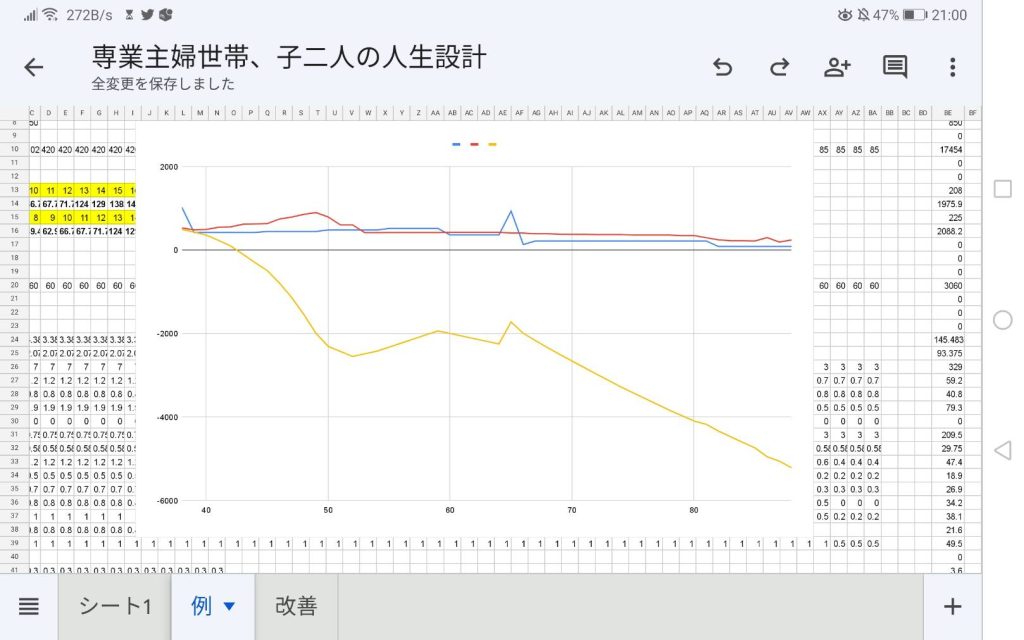

子供二人大卒(公立4年)の場合が上のグラフです。

資産が常にマイナスになります。

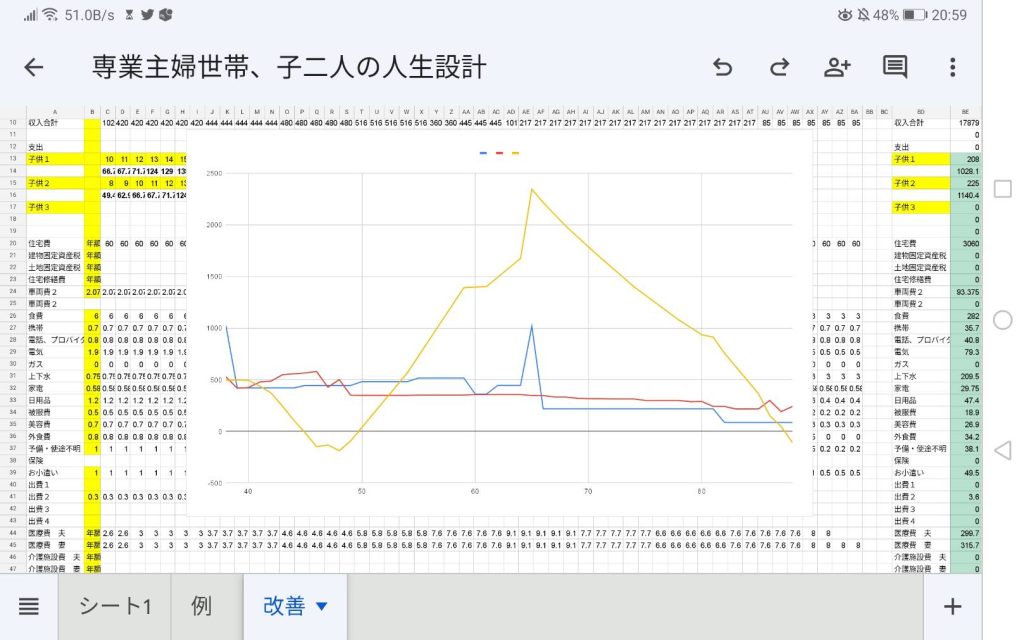

改善部分は以下になります。

夫婦の食費を1万円マイナスで月に5万円にして(-560万円)

普通車を減らし軽1台のみ(-1700万円)

子供を高卒にしてもらい(-1900万円)

携帯を夫のみ1台 格安スマホ(-280万円)

生命保険に入らないようにする(-260万円)

そうすると平均寿命までの収支が改善されます。

ただこの場合でもまだ介護施設の利用やお葬式、お墓の費用は入ってません。

80歳から介護施設で暮らしサービスをうけた場合は

ご主人83歳 奥様が81歳まで資金が持ちますが

それ以降はマイナスになり88歳までに2000万円のマイナスになります。

子供に負担させない為には

健康に気を付けてデイケアなど費用が掛からないサービスを利用して

資産を長持させる必要があります。

現状では、なるべく早い段階で共働きになり生活のレベルを落とし

資産を貯める事をおススメします。

ご主人が厚生年金で奥様が専業主婦世帯の場合

定年時は4千万円が安心の目安になります。