日本に多いいわゆる中間層の世帯を想定して人生設計を組んでみました。

共働き中間層の設定ですが、

所得者が高い夫と専業主婦のケースでも似たような結果になると思います。

夫38妻36子供10歳と8歳の場合の人生設計を組んでみました。

条件は以下になります。

所有資産300万円

車2台所有

1台目 普通車 150万円の車を10年毎に買い替え 燃料費月1万円

2台目 軽自動車 100万円で購入を10年毎に買い替え 燃料費月7千円

二年前に新居購入住宅 木造2000万、土地1000万購入

60歳まで毎月8万円返済

リフォーム費用を10年毎に100万

20年後に200万

35年で建替え費用2000万予定(マンションに移っても良い)

食費は自炊多めなので夫婦で月7万円程度(子供分は別途計算)

携帯通信料は夫婦で月12000円

電話、プロバイダ料は月8000円

電気ガス代は月19000円

上下水道代は月に7500円

家電買い替え費用は 年平均7万円

生活雑貨、消耗品は 月12000円

衣類費 は月5000円

美容費は 月7000円

外食費は 月8000円

使途不明金、予備費は月1万円

生命保険は月8000円

夫婦のお小遣いは月1万円

年額で10万円の旅行、交際費、娯楽費

子供は 国公立中、高 塾、部活費用込み

県外 国立大学4年+大学院2年 まで 予定

収入は夫が30代で手取り平均32万円 (賞与月均し)

40代で手取り平均36万円 (賞与月均し)

50代で手取り平均42万円 (賞与月均し)

60歳~65まで再雇用 30万円 (賞与月均し)

22~64まで厚生年金 年金受給は年132万円 退職金は800万円

妻は収入が30代で平均25万円 (賞与月均し)

40代で平均27万円 (賞与月均し)

50代で平均32万円 (賞与月均し)

20~60まで厚生年金 年金受給は年126万円 退職金は500万円

医療費は国民平均値を使用

80歳で免許返納

80歳から高齢者施設に入所(大分県の平均施設費用を想定)

平均寿命+5歳で没

墓石+墓地代は200万円

葬式費用は1人150万円

60歳頃から食費や娯楽費、消耗品の費用が下がるのを考慮しました。

一般的な家庭より少し倹約家な想定です。

収入も特別高くはないですが現実的な層の想定です。

かつフルタイムで共働きなので年金も多くなるので老後は安泰なのではないでしょうか?

住宅は築33年目〔68歳)で2000万円の建て替え予算を見ています。

これは建替えても良いですし、マンションに移ってもよいと思います。

95歳~100歳まで自宅住みて長生きした場合、築64年になってしまうので

住宅に困らない為の予算取りです。

建替えではなく、そのまま売った場合1000万円近いお金になりますが、少子化で売れない、又は子どもに譲る場合があるので収入には入れないほうがよいと思います。

老後は子供に心配かけないように施設・墓地・葬式代まで計算しています。

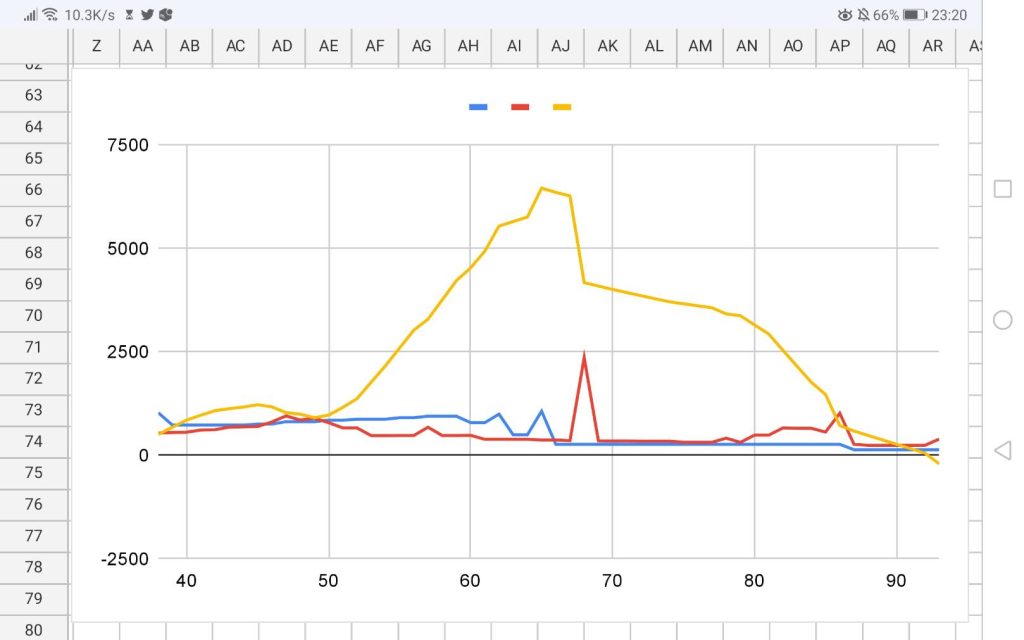

以上の計算で年齢毎に収入と支出を累積してグラフ化しました。

生涯設計のお金の部分のシュミレーションが以下のグラフになります。↓

意外ですよね。共働きで倹約家でトントンです。

最後に200万ほどマイナスになりますが平均寿命プラス5歳なので誤差の範囲と思います。

できれば大病するかもしれないので五百~1千万ほどプラスで終わると

気持ち的に余裕があるのですが。。

子供たちが巣立った50歳以降は資産が急に増え退職時には6千万円を超えますが

調子に乗って生活水準を変えると破綻します。

36歳で建てた住宅も81歳頃(築45年)には老朽化しています。

100歳(築64年)までは難しいと思います。

その予算も見ておくべきです。

車も乗れなくなり不便になる事も考慮するべきです。

80歳から施設に入ると資産の目減りが大きくなっています。

なので なるべく健康寿命を延ばす事が大切です。

逆に言えば資産があれば安心できます。

養育費の面では

子供一人当たり国公立の中、高までの場合、教育費と養育費で1千万円ほどかかります。

県外の国公立の大学に行くとさらに1千万円ほどかかります。

私立大学だとプラス400万ほどになります。

なので3人目が生まれていたら、最終的に2千万円ほどの赤字になりますので

進学を諦めてもらう必要があります。

奨学金といっても200万円以上負担させるのは酷だと思います。

これからの時代は共働きがマストの時代にもうなっています。

また雇われたからといって、安心できる時代でも無いです。

自分の頭で考えて生きないと、かなりの確率で破綻する時代に入っています。

「老後2000万円」と聞きますが、定年じゃなくて85歳時点の話なのかなと思います。

専業主婦の場合は子供が1人でも老後は破綻する可能性があります。

自営業の方は国民年金なので今回のシュミレーションの1.5倍の貯蓄が必要になります。

もう1つ余談ですが、

団塊の世代が80代にはいる10年後、

子供世代に負担がかかるケースが増えてくると思います。

今の70代の方々は浪費の文化で日本を立ち上げたので

貯蓄が無い場合が多いと思います。

なので子供は1人の親につき500~1千万円ほど見といたほうがよいかもしれません。

受給している年金額によりますが

その辺りも親と話して計画しておいたほうがよいと思います。

子どもの養育費が終わった後は親の世話。

そして最後は自分の世話は自分でするつもりで頑張りたいですね。

こう見るとかなり日本ってキツイな~と感じます。