自営業は国民年金が安いのですが老後に資金難になってきます。

加えて建設業などは下請けの場合が多く長時間働かない限りは所得が上がらないので貯蓄が難しいのが特徴です。

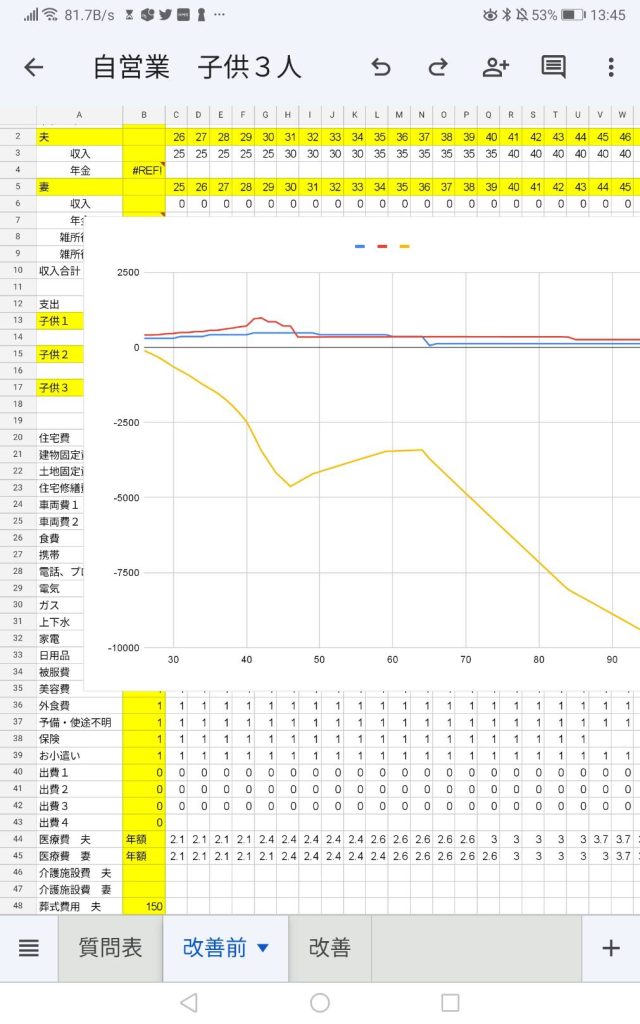

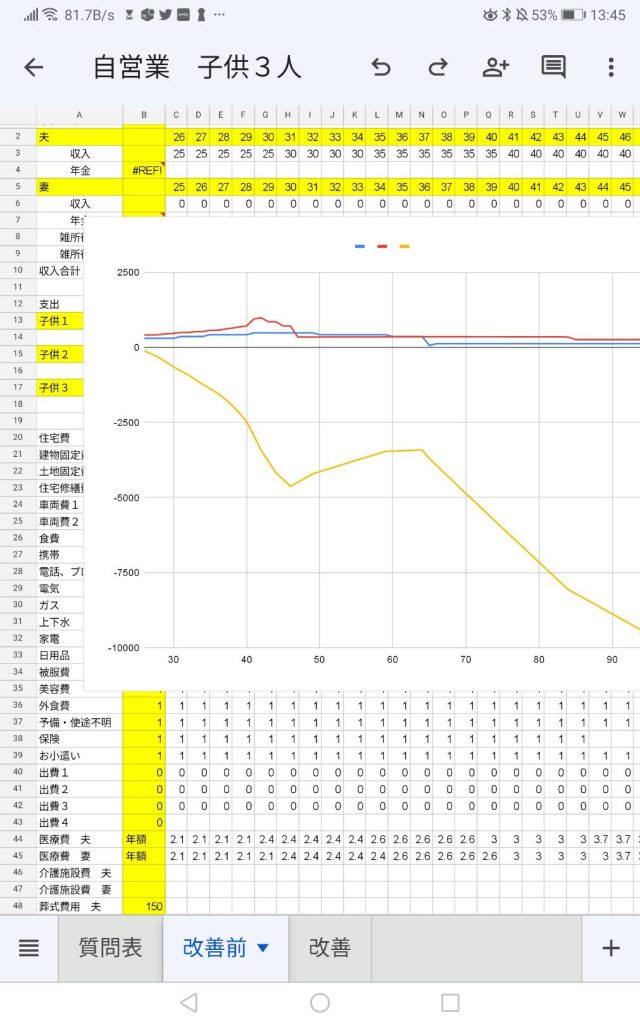

今回ご依頼頂いたのは26歳と25歳の夫婦、子供3人 自営業の方です。

ご主人の月の収入は年齢より少し低いくらいの手取り(年金、健康保険、所得税支払い後)で上昇していき、40代40万円が上限でその後65歳まで月30万円まで下がっていき退職金はなしの予想

そこそこの収入があるから普通の暮らしができるだろう

家と車の購入、子供は短大まで、妻は専業主婦でも、、ということで現状のままの設計で試算してみました。

そうすると最終的に2億円のマイナスがでたので

住宅は生涯4万円のアパート又は公営住宅で予測したのが下のグラフになります。

平均寿命で8000万円のマイナスになりました。

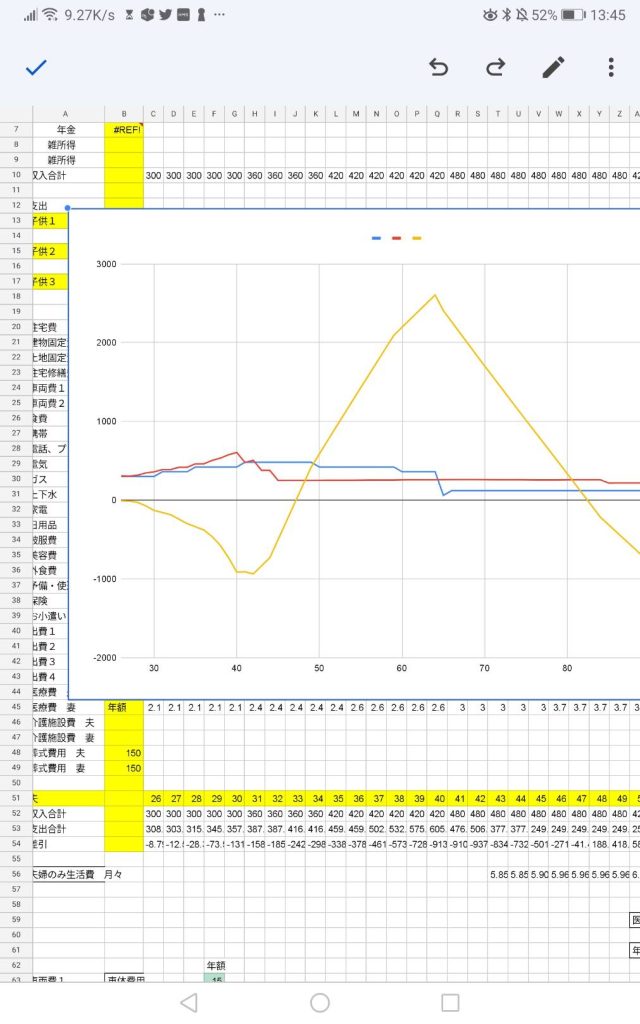

これを改善してみました。

まず子供3人専門学校や短大までから高卒にして+2200万円

軽と普通車2台から軽1台にして + 2100万円

夫婦の食費を月6万から5万にして + 850万円

携帯を格安SIMにして + 680万円

電気ガス費を月平均1.5万で + 420万円

頑張って節水して 生涯で + 170万円

家電を壊れるまで買い替えないで + 160万円

月の外食費を1万→5千円で + 420万円

家計簿をつけて倹約と使途不明金を減らして + 350万円

生命保険を掛けないで + 230万円

夫婦で月1万円のおこづかいをゼロにして + 700万円

そうした場合のビフォア、アフターが以下になります。

改善前

改善後 ⇩⇩

子供が巣立つまでにマイナス1000万円になりますが、その後蓄財できて定年前に2600万円まで資産が増えます。

国民年金なので切り崩しが早いですが平均寿命近くまで資産が維持できます。

ただ、自分の老後の介護やサービス費用(1人1千万)お墓(200万)やお葬式代(1人150万)は含まれてません。

奥様が30歳から50歳まで月に6万円収入を得れれば

1500万円上積みできるので

定年前に合計で4000万円以上の資産が作ることができれば

その費用は十分賄えます。

その場合でも親の介護費用は含まれてません。

住宅を買いたい場合は奥様が月に20万円ほど収入があれば大丈夫で、いわゆる「不自由ない暮らし」「少し余裕のある暮らし」がしたい場合は夫婦でさらに月5~10万円の収入があると良いです。

大まかには夫婦の年齢を足した額の手取りがあり、浪費しなければ子供も希望の大学に通う事ができて、老後の資金も十分に蓄えることができます。